Les marchés – Janvier 2014

Les prévisions du marché en 2014 aux États-Unis

Pour souligner l’importante influence (positive ou négative) du marché américain sur le marché canadien, on utilise souvent l’expression « Quand les États-Unis éternuent, le Canada attrape le rhume! » Sachant que l’évolution des marchés et le développement de la production bovine canadienne sont largement dépendants du contexte américain, nous vous invitons à jeter un coup d’œil de l’autre côté de la frontière pour voir ce qui s’y passe et ce que réserve l’année 2014.

Nous vous proposons, en 6 portraits, l’essentiel de l’analyse et des projections pour 2014 effectuées par le groupe CattleFax, un groupe de spécialistes de la production et des marchés du bœuf aux États-Unis.

1. Les indicateurs de profit dans l’industrie bovine américaine

Les niveaux de profits et de pertes dans le secteur du bœuf sont rarement uniformes dans chacun des maillons de la filière bovine. Pour chacun des maillons, CattleFax illustre de façon graphique le niveau de rentabilité attendu en 2014 aux États-Unis. Dans les schémas présentés, le « taureau » représente une bonne rentabilité alors que « l’ours » indique des pertes attendues pour le secteur.

Vache-veau

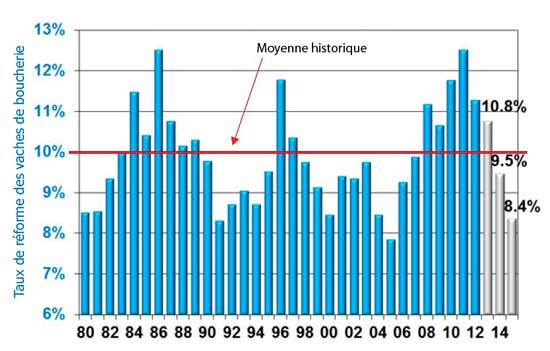

La majorité des régions aux États-Unis s’est rétablie des sécheresses des dernières années. Cela devrait entraîner une baisse des coûts d’alimentation en 2014. Le secteur vache-veau devrait ainsi connaître des niveaux de rentabilité record. Le nombre de vaches réformées a été plus faible en 2013, mais pas encore assez pour permettre l’augmentation du cheptel. La rétention de génisses devrait enclencher cette expansion en 2014. Le niveau de croissance du cheptel devrait cependant demeurer modeste pour au moins un an.

Bouvillons d’abattage

Au cours des trois premiers trimestres de 2013, les marges bénéficiaires des parcs d’engraissement ont été catastrophiques. Le quatrième trimestre a été plus positif. En 2013, les parcs n’ont pas opéré à plein rendement, puisque la production de veaux aux États-Unis est en baisse et que les importations de veaux d’embouche par les États-Unis étaient également en baisse. Le marché anticipe des marges plus solides au premier semestre de 2014, mais une baisse à l’été et à l’automne. La gestion des risques (se protéger contre les fluctuations du prix de vente et du prix des intrants sur les marchés à terme) a eu un impact significatif pour ceux qui l’ont appliquée. Il sera important de maintenir cette gestion des risques serrée en 2014.

Abattoirs

La fermeture de l’abattoir Cargill à Plainview au Texas a permis aux abattoirs de bouvillons d’abattage d’être un peu plus rentables en 2013. De façon générale, les marges bénéficiaires des abattoirs seront probablement plus faibles en 2014. Les abattoirs de vaches seront encore en difficulté. Cependant, ceux qui abattent des bouvillons d’abattage devraient généralement maintenir une marge positive. En 2014, les fermetures d’abattoirs de vaches de réforme sont plus probables que celles de bouvillons d’abattage. Ces fermetures pourraient survenir dans n’importe quelle région ou pour n’importe quelle taille d’abattoir.

Détaillants

Les prix du bœuf au détail ont fait un bond important de l’automne 2012 à l’hiver 2013. On s’attend à de nouvelles hausses des prix pour tenir compte de l’inflation ainsi que de la hausse saisonnière des prix des bovins vivants au printemps 2014. La hausse des prix des bouvillons d’abattage et des prix des grossistes vont resserrer les marges des détaillants. On s’attend à ce que les épiceries mettent davantage d’accent sur les promotions de volaille et de porc. D’ailleurs, les deux secteurs sont censés connaître une croissance de la production en 2014. La volaille sera une valeur sûre pour les détaillants, mais le bœuf demeure toujours un atout pour attirer les consommateurs en magasin et il fera toujours l’objet de promotions saisonnières.

Restauration

En raison de la baisse des abattages de vaches de réforme tant laitières que de boucherie, la disponibilité réduite de parures maigres mettra de la pression sur les marges bénéficiaires de la restauration rapide. Les restaurants de type « steak house » haut de gamme devraient connaître les meilleures croissances. Le prix des coupes « intermédiaires » devrait également s’accroître. Par contre, la plus grande disponibilité de bœuf de haute qualité (davantage de bouvillons devraient se classer « Choice » depuis le retrait de Zilmax) devrait permettre de modérer les hausses de prix pour les consommateurs.

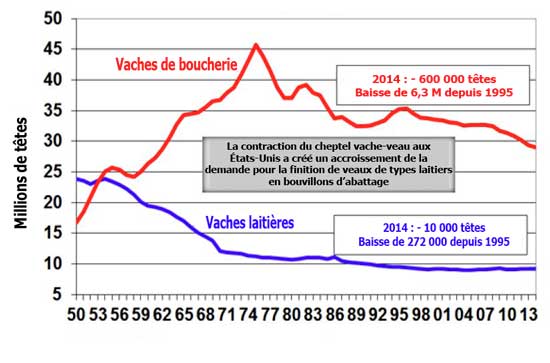

2. L’offre est en baisse en 2014, mais l’expansion du cheptel prend forme

Avec la diminution des abattages de vaches de réforme et l’augmentation de la rétention des génisses, on s’attend à ce que le cheptel vache-veau se stabilise d’ici 2015. La hausse de la profitabilité (voir 1er sujet : Indicateurs de profit dans l’industrie bovine américaine) du secteur vache-veau, de même que la clémence de « Dame Nature », vont inciter les producteurs à prendre de l’expansion au cours des prochaines années. La baisse de l’offre de viande de bœuf contribuera à maintenir la fermeté des prix des bovins en 2014 pour les producteurs.

Taux de réforme des vaches de boucherie aux États-Unis

Inventaire des vaches de boucherie et laitières aux États-Unis 1950-2014

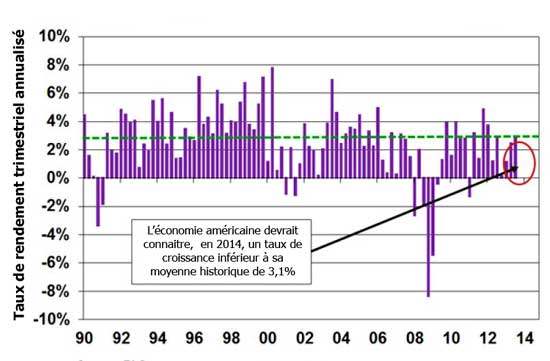

3. La faible croissance des revenus des consommateurs et de l’économie entraîne la demande à la baisse

La demande de viande bovine sera plus faible en 2014, principalement en raison de la faible croissance des revenus des consommateurs et de l’économie américaine. La demande des détaillants en alimentation et du secteur de la restauration – en ce qui concerne le bœuf – sera au mieux stable. La hausse des prix de gros du bœuf se poursuivra, principalement en raison de la diminution de l’offre, mais les variations saisonnières devraient suivre leur tendance historique (on sait qu’historiquement la demande est moindre l’été).

Produit intérieur brut réel trimestriel aux États-Unis

Indice de la demande pour l’exportation de viande de bœuf et de veau d’origine américaine

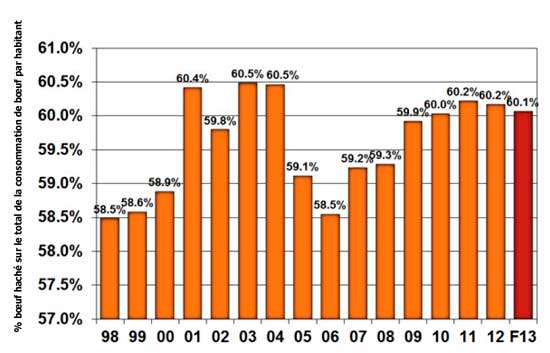

Consommation de bœuf haché par habitant aux États-Unis en % de la consommation totale de bœuf

4. Les tendances émergentes sur le marché mondial

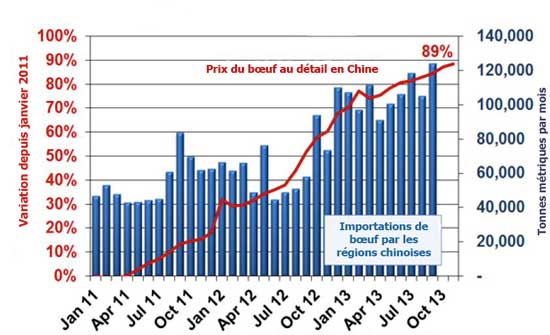

L’influence des régions chinoises (Chine, Hong-Kong, Macao, Taïwan) a été marquée et s’accroîtra encore davantage en 2014. Tous les pays producteurs de bœuf vont bénéficier de la croissance de la demande chinoise. L’Inde et le Brésil devraient accroître leur production et leurs exportations en raison de la hausse de leur cheptel bovin. La viande de buffle de l’Inde sera destinée principalement à la Chine, aux pays de l’Asie du Sud-Est et, dans une moindre mesure, au Moyen-Orient. Les niveaux d’exportations et d’importations de bœuf américain seront relativement stables, avec une variation de plus ou moins 1 % en 2014. La production des États-Unis demeurera serrée, de même que l’offre mondiale de bœuf, ce qui créera une pression sur le commerce mondial.

Les pays disposés à payer davantage dans un contexte d’offre réduite seront ceux dont la croissance économique sera la plus forte. Même avec une production de bœuf en baisse, les Américains devraient s’attendre à une faible croissance de leurs exportations.

Commerce de la viande de bœuf aux États-Unis

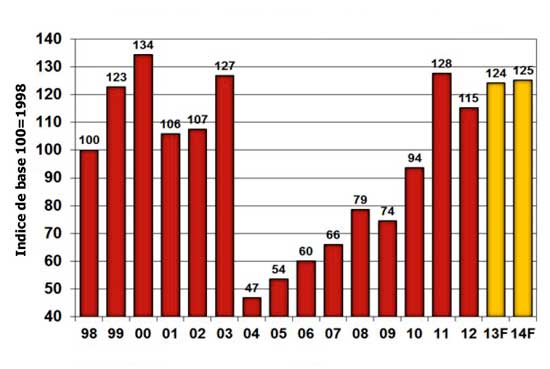

Croissance du prix du bœuf en Chine et importations de bœuf

5. Perspective pour les viandes concurrentes

La baisse des coûts de production et l’augmentation de la rentabilité entraîneront un accroissement de la production de porc et de poulet en 2014. La demande soutenue pour le porc maintiendra une pression à la hausse sur le prix des porcs vivants, sur le prix de gros et sur le prix au détail. La hausse de l’offre de viande de volaille fera pression à la baisse sur les prix, contrairement à 2013, ce qui permettra aux détaillants et aux utilisateurs d’avoir accès à une protéine alternative moins chère.

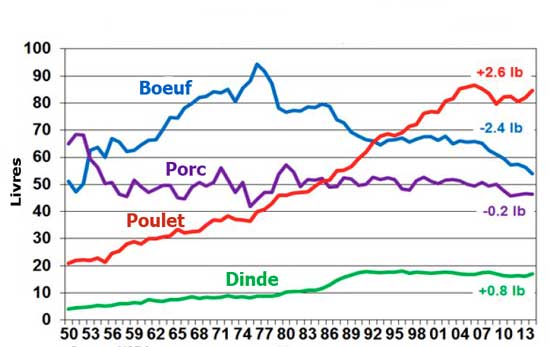

Consommation de viande par habitant aux États-Unis

202 livres par habitant en 2014, en hausse de 0,8 lb

6. Prévisions de prix aux États-Unis en 2014

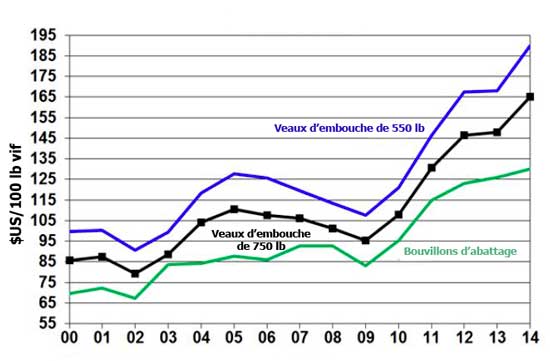

Prix des bovins

Prévision de la variation des prix aux États-Unis

| Variation 2014/2013 | |

| Prix au détail | + 3,6 % |

| Prix de gros | + 4,7 % |

| Prix des bouvillons d’abattage | + 3,2 % |

| Prix des veaux d’embouche mâles de 750 lb | + 11,7 % |

| Prix des veaux d’embouche mâles de 550 lb | + 13,8 % |

| Prix des vaches de réforme | + 13,9 % |

| Prix des femelles de reproduction | + 10,7 % |

| Prix du maïs | – 27,7 % |